資金繰りに窮している

先日来、当ブログで告白していますように現在、弊社は資金繰りに窮(きゅう)しています。

主な原因は下記の通りです。

・繁忙期で入退去が多い(=退去者に預かっていた敷金の返金+次の入居者募集のための原状回復工事費用が掛かる)

・固定資産税と都市計画税の負担(第一期だけでも約105万円。納期:4月末)

・金利上昇対策として、3月に新規仕入れ(中古アパート、2千万円)。融資を使えなかったので現金払いにした。

これらに加えて昨日の記事に書いたように、5月から支払い利息がドカンと上がり、元利合計の返済額が今までより33万円/月、増えます。

少しでも現金を…

少しでも多く現金を調達したいと、個人でフリーローンも組んで(100万円を5年返済。金利5.7パーセント)弊社に貸し付けました。関連記事「勘定合って銭足らずを体感中」

これで固定資産税の第一期分を支払いましたが、資金繰りはまだ不安です。

そんな中、先日、当ブログで「木造でもT構造がある!」という記事を書きました。火災保険にまつわる記事で、残念ながらH構造と判明したので保険料減額は成りませんでした。

「うん、待てよ?火災保険?たしか、弊社の旗艦物件である“Aマンション”は3年前に買った時に、5年契約の火災保険を一括で支払っているぞ?」

保険期間は、あと2年分残っていますが一旦解約して現金化したら…。Aマンションを買った時はメインバンクがオーバーローンにしてくれて、資金が潤沢にあったので5年ものの保険料約153万円を一括払いしたのでした。

さっそく保険代理店に連絡

上記のことを代理店に電話で伝えると、その場でパソコンをはじいてくれて、今月25日までに解約手続きすると約55万円の返戻金があるとのこと!

さすがに無保険期間を作るわけにはいかないので、新たに入る保険を二人で検討しました。

3年前とは保険業界の制度や傾向がかなり変わりましたし、こちらの事情もあるので下記条件で見積もってもらいました。

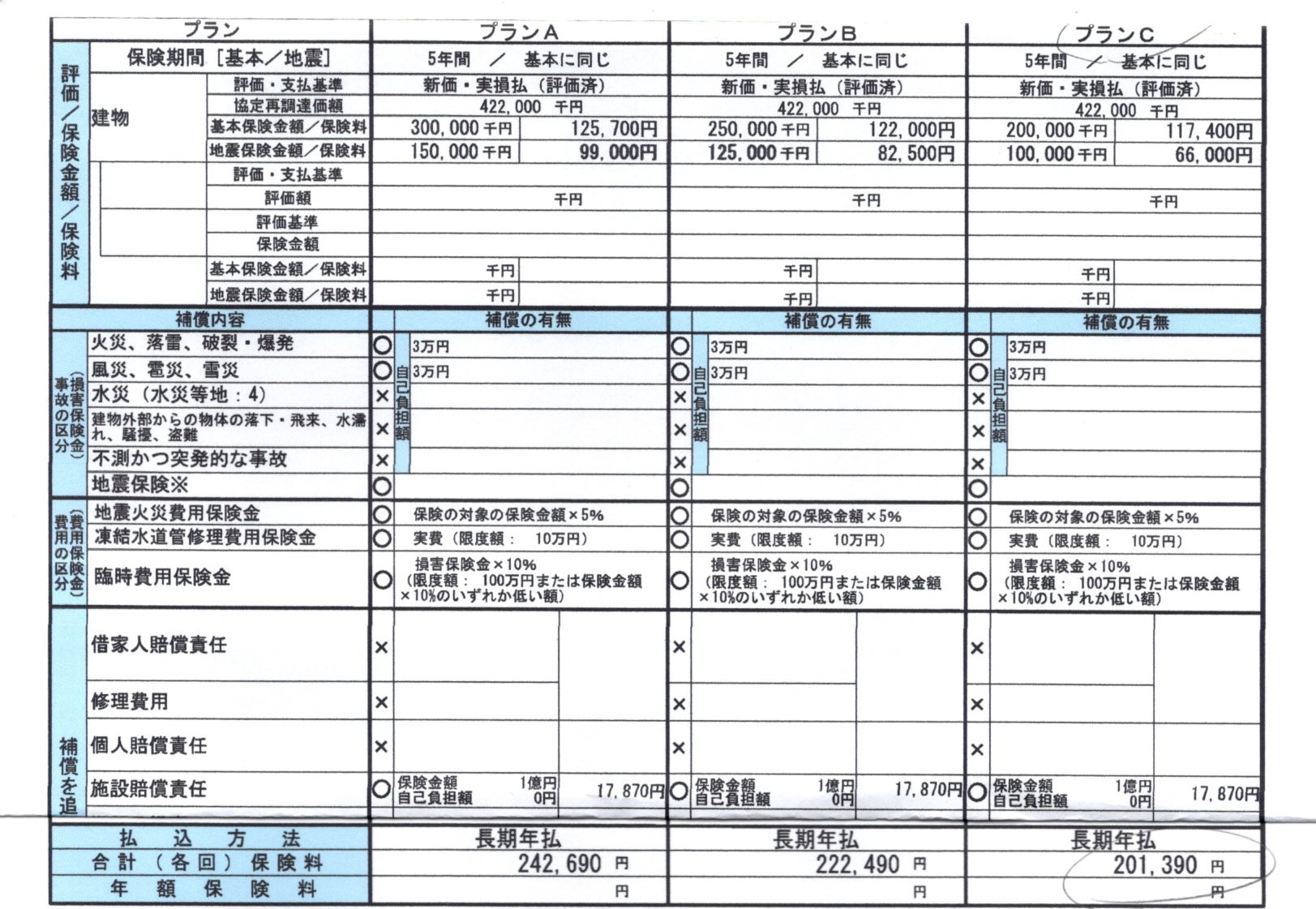

・火災、風災、施設賠償のごく必要なもののみ補償してもらい、水災、飛来損等のオプションは付けない

・地震保険は、巨大地震発生時の解体費用として1億円とする。つまり、基本保険金額は2億円。

・5年契約の毎年払いとする

上記条件で出てきた見積もり金額は20万円/年!解約で戻ってくる55万円から、この20万円を差し引くと手残りが35万円!!

やりました!手元資金ができました!!

まとめ

人間、切羽詰まったら、あの手この手を思いつくものですね。「保険代理店の人も教えてくれればいいのに」と思う方もいらっしゃるかもしれませんが、思いついてアドバイスしてくれることもありますし、この件はたまたま思い及ばなかったものと思われます。代理店の方もたくさんの案件を抱えていますからね。オーナーか代理店、どちらかが気付けば良いと思います。

終わり

スポンサーリンク

コメントを残す