併用住宅とは?

「併用住宅」というのは、住居と商用テナントが同居している収益物件のことです。

建物の登記簿謄本の「表題部 ①種類」欄に”事務所・共同住宅”、”共同住宅・店舗”などと記されています。

一般的には、一階部分に商用テナントが入り、二階以上が一般住居となっているケースが多いです。

私はいつも、買うかどうかわからない物件でも、懇意にしている保険代理店に見積もりを依頼します。

5年の長期契約で「年払い」です。(もっと割安になる「10年契約」もありますが、その場合は一括支払いになるそうです。)

そして今回、初めて「併用住宅」物件の火災保険の見積もりを取得しました。

どうせ、通常のRC造の物件と大差ないと思いましたが念のため、取得することにしました。

火災保険料がバカ高い!

冒頭画像は、同じRC造で三階建・エレベーター無し・2LDK×6戸の火災保険見積結果です。

築古木造アパートのほうが高いくらいです(苦笑)。

いずれにしても、物件の規模にも依りますが、三階建くらいまでなら5~10万円に収まります。

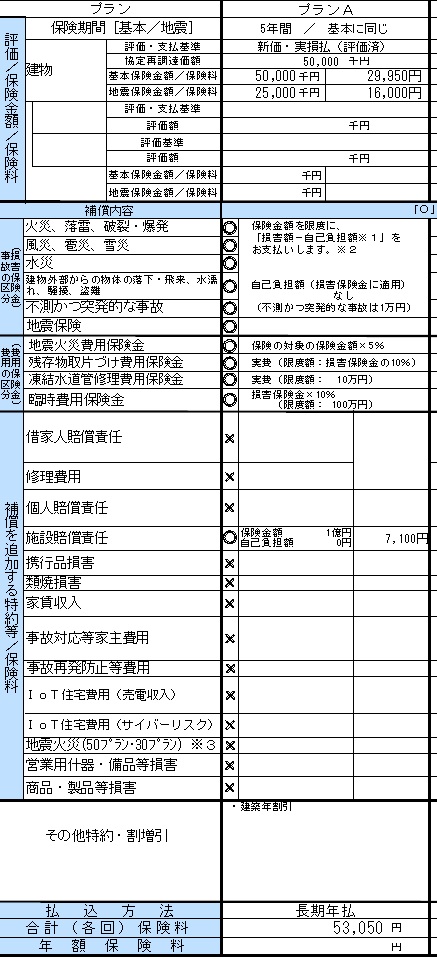

ところが、今回出てきた見積もり回答はこちら!

左側が「建物付属電気機械保証」無しの場合で、右側が保証付きの場合です。

この物件もエレベーター無しですが、エントランスにオートロック設備が付いているので、付保したほうが良いでしょう。

この物件は四階建てですが、それにしても、年払い保険料が17~20万円とは高すぎます!

なにかの間違いではないかと思い、翌朝、代理店に電話で聞きました。

すると、以下のことがわかりました。

・「併用住宅」は住居のみ物件に比べて、保険料は高額

・商用テナントが「飲食関係」なら、もっと高額(火災の発生確率が高い)

・築年数が30年を超えると高額(水関連配管の劣化が顕著になる時期だから)

この物件の一階に二店舗ある商用テナントは、どちらも飲食関係ではないですが、築年数が31年です。

水配管がネック!!

RC造は、構造体が強固なのは良いのですが、配管に関して保険料を押し上げる要因があるようです。

建物は、築年数が30年を超えてくると給水・排水の配管が劣化して漏水問題が発生してきます。

そして問題が起きた時、RC造以外(木造や鉄骨造)なら比較的簡単に原因箇所を突き止めて、バイパス工事などで対処できますが、RC造は三階建以上の高層のものが多く、漏水箇所を見つけるにも一苦労します。

さらに、最上階で水漏れが発生した場合、途中の階を含めて、一階までまんべんなく”漏水被害を与えて”くれます、

しかも、一階が商用テナントとなると、修繕費用が一般住宅より高価になります。

このような理由から、「RC造の、店舗併用住宅の火災保険料は高価」となるのです。

エレベーターが付いていたり、貯水タンクからの水くみ上げポンプが付いていたりして、RC造物件は「電気的・機械的保証」付保必須の場合が多いのも、保険料を押し上げる要因になります。

まとめ

購入前の収支シミュレーション時に、「保険代理店の手を煩わせて申し訳ないから、適当に保険料は打ち込んでおこう」と、ひと手間を省くと、売買契約締結後に”目ん玉が飛び出て、超・慌てる事態”に陥ります。

通常、建物の登記簿謄本をファックスなり、PDFにしてメールで送るなりすれば、保険代理店は面倒くさがらずに見積もり作業をしてくれるものです。

ちなみに、見積り回答用紙が違うのは、住居専用はS社が、併用住宅はT社が得意(=保険料が安い)からと、代理店が気を利かせてくれたのです。

逆に言えば、そのような作業を面倒くさがる保険代理店とはつき合わないほうがよいと言えます。

関連記事「火災保険の重要性」

終わり

スポンサーリンク

コメントを残す