火災保険の構造とは

持ち家の自宅所有者はもちろんのこと、我々不動産投資をしている者も所有物件には火災保険を掛けますよね?中には掛けない強者(つわもの)も居るようですが。

自動車保険と同じで、高額の賠償金を払う羽目になったり、火災、水災のほか大規模な設備不具合が生じたりした場合に自前ではとても対処できない金額が発生することに対する備えですから必要経費と言えます。

オプションで孤独死保険を付けたり、地震保険を付けたりすることもできますが、これらを付帯するかどうかは各々(おのおの)のオーナーの好みによります。

火災保険のプラン詳細

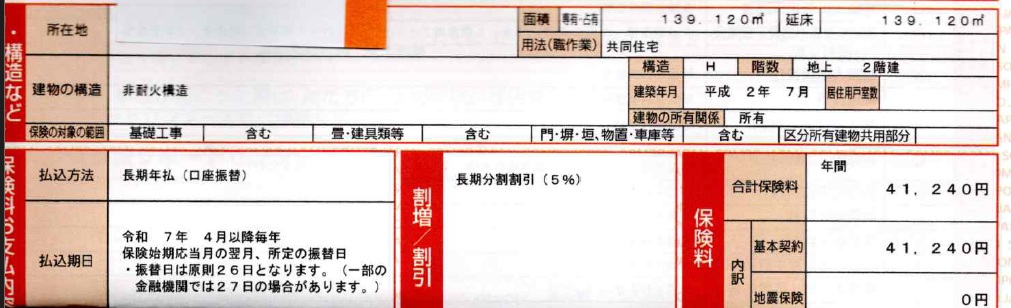

さて、先日購入した1K×6戸、2千万円の木造アパート。もう9年の付き合いになる、いつもの保険代理店に火災保険をお願いしました。

融資を一切使わず「現金買い」でしたから、保険金額はそれほど手厚くしないで500万円。内水(ないすい)による浸水不安があるエリアのため「水災」は付帯しました。

私は地震保険は基本的に付けません。あまり意味が無いと感じるからです。肝心の施設賠償責任保険はいつも通り、1億円の保険金額で免責はゼロ。

あと、古くから居住してくれている家賃保証が付いていない入居者が数人いたので「借家人賠償包括契約」をオプションで付けたかったのですが、昨年くらいにこのオプションは無くなったとのこと。税法と同じく、損害保険もよくルールが変更になります。まあ、本アパートは滞納履歴が無いとのことなので大丈夫だと思うことにしましょう。

木造なのにT構造?!

先日、某ハウスメーカーに勤めていたことがある友人と電話で話をした際に本アパートを購入した旨を伝えました。

ナカシマ「そう言えば、今回買ったアパートは君が勤めていたハウスメーカー製だよ」

友人「へぇ~、そうなんだ。僕が勤めていたメーカーの建物ならH構造じゃなくてT構造の可能性があるよ」

ナカシマ「ええええ!!マジで?」

なぜこんなに驚くかというと、H構造とT構造では保険料が倍ほど違うからです。

H構造とは、M(マンション)構造、T(耐火)構造以外の構造のことで“非耐火構造”のことです。M構造は主に鉄筋コンクリート造、T構造は鉄骨造、H構造は木造とざっくり覚えてしまっていますが、木造でもハウスメーカーの商品によってはT構造に該当するものがあるとのこと。H構造と判明すれば今契約している保険プランのままで良いですが、もしT構造だった場合、同じ条件で契約を巻き直すだけで年間の保険料が半額近くになります!

ハウスメーカーに聞いてみたところ…

早速、代理店に問い合わせると、やはり「木造」の場合はH構造で見積もってしまうとのこと。もし可能なら、建築した某ハウスメーカーの支店で確認してもらえないか?と。オーナーじゃないと教えてもらえないと思うからと。行きましたよ、某ハウスメーカーの岡山支店まで。

訪問して受付で事情を話すと、社内の保険担当者(女性社員)がノートパソコンを持ってわざわざロビーまで下りてきて、話を聞いてくれました。

私が持参した登記簿謄本などの資料から、建築履歴はあったのですが、構造を特定するには倉庫にある紙の資料を調べないとわからないそうで、後(のち)ほど電話でお知らせするとのことです。丁重に御礼を言って支店を後にすると、小一時間ほどして保険担当者の女性から着信がありました!仕事が早い!!

担当者「結論から申し上げますと、本物件は“H構造”です」

ナカシマ「そうでしたか~」

担当者「場合によっては、建築途中でオプション契約を結んで“防火パネル”に変更するオーナーもいて、その場合はT構造になるのですが本物件はその契約はありませんでした」

ここでも丁重に御礼を言って終話しました。

結果は残念でしたが、私と保険代理店の担当者にとっては良い勉強になりました。

今後、木造物件の火災保険の見積もりをお願いする際には「T構造かもしれない!」と疑ってかかるのがベターです。

まとめ

税理士、弁護士、宅地建物取引士等、いわゆる“士(さむらい)業”の方々や損害保険の代理店は皆さんその道のプロですが、こちらが聞かないと教えてくれなかったり気が付かなかったりすることがありますので、「たぶん気付いてくれるだろう」とか「聞かなくても教えてくれるだろう」と思わないで積極的に会話を持つと得することがある、というお話でした。

関連記事「省令準耐火構造」

終わり

スポンサーリンク

コメントを残す